文 | 观潮新消费

4 月 15 日,注定要在中国即时零售历史上划下浓墨重彩的一笔。

- 10 点 01 分,公众号【美团 Meituan】发文正式介绍美团闪购,从此美团即时零售迈向整合化、品牌化阶段。公告不但面向消费者提出“打造下一代购物体验”,还向商家喊话“坚持行业最短的 3 天账期,支持随时提现;比自营快递电商平均回款周期缩短 2 个月”;

-

12 点 31 分,公众号【京东黑板报】发文《京东不打口水仗,但会坚持说实话》,宣布京东品质外卖日订单量将超过 500 万单,“因为都是品质堂食餐厅的外卖,GMV 比‘幽灵外卖’1000 万单还大”;同时释放了上线“自营秒送”电商业务的消息,并表示因秒送业务发展迅速,本季度京东将再招收不低于 5 万名全职外卖员;

-

15 点 57 分,根据新浪财经快讯,刘强东 2024 年一次内部讲话被曝光,要求京东外卖利润率不高于5%,“超过5% 我要处分人的”。

在此前的 4 月 10 日下午,京东外卖百亿补贴上线;4 月 12 日上午,美团核心本地商业 CEO 王莆中在社交媒体上发文,直接点名京东“不是第一家想做外卖的公司……只不过收效甚微”。

这样真刀真枪、短兵相接、真情实感的斗法,让商家和消费者瞬间梦回十年前的“百团大战”。

不同的是,十年前,“外卖”是主战场;十年后,“外卖”是桥头堡。

逐鹿外卖,意在零售

京东集团 SEC 副主席、京东集团 CEO 许冉在与媒体的交流中多次强调,京东做外卖最核心的目的是解决行业痛点,而非竞争的考虑。

但这话明显没能说服美团。4 月这一周你来我往的“互动”,将双方钉死在了竞争对手的站位上。

左美团,右京东

事实上,“外卖”并不是一块好啃的骨头。

商家、骑手、用户、平台,多边关系的复杂性带来的是指数级增长的挑战。且其增速正在放缓。艾媒咨询披露的数据显示,2024 年,中国在线餐饮外卖行业市场规模为 16357 亿元,同比仅增长 7.2%,预计 2027 年将进一步下跌至 5.8%。王莆中也坦陈,美团已经到了“最大的拐点”,增量已经很少,城镇人口到 8 亿之后涨不动了。

在一个显而易见的存量市场中,美团外卖绞尽脑汁挖掘细分市场,无论是拼好饭还是商圈功能,都是基于此背景的不断尝试。

但京东选择了一个真实的消费痛点作为切口——参差不齐的品质成为外卖的疮口与隐患;并选择了相对合适的时机入局——对健康和食品安全更为重视但日常被外卖背刺,使得消费者对外卖的信任度显著下降。

“品质”是京东多年来着重打造的品牌标签,“具备堂食条件”是品质外卖的准绳之一。通过商家资质、堂食环境、消费者评分三重标准,京东的商家入驻审核通过率仅有 40% 左右。

在这样的标准下,根据京东对外公布的数据,京东外卖上线不到 1 个月,订单量破 100 万单,超 45 万家餐厅入驻,覆盖 142 个城市。

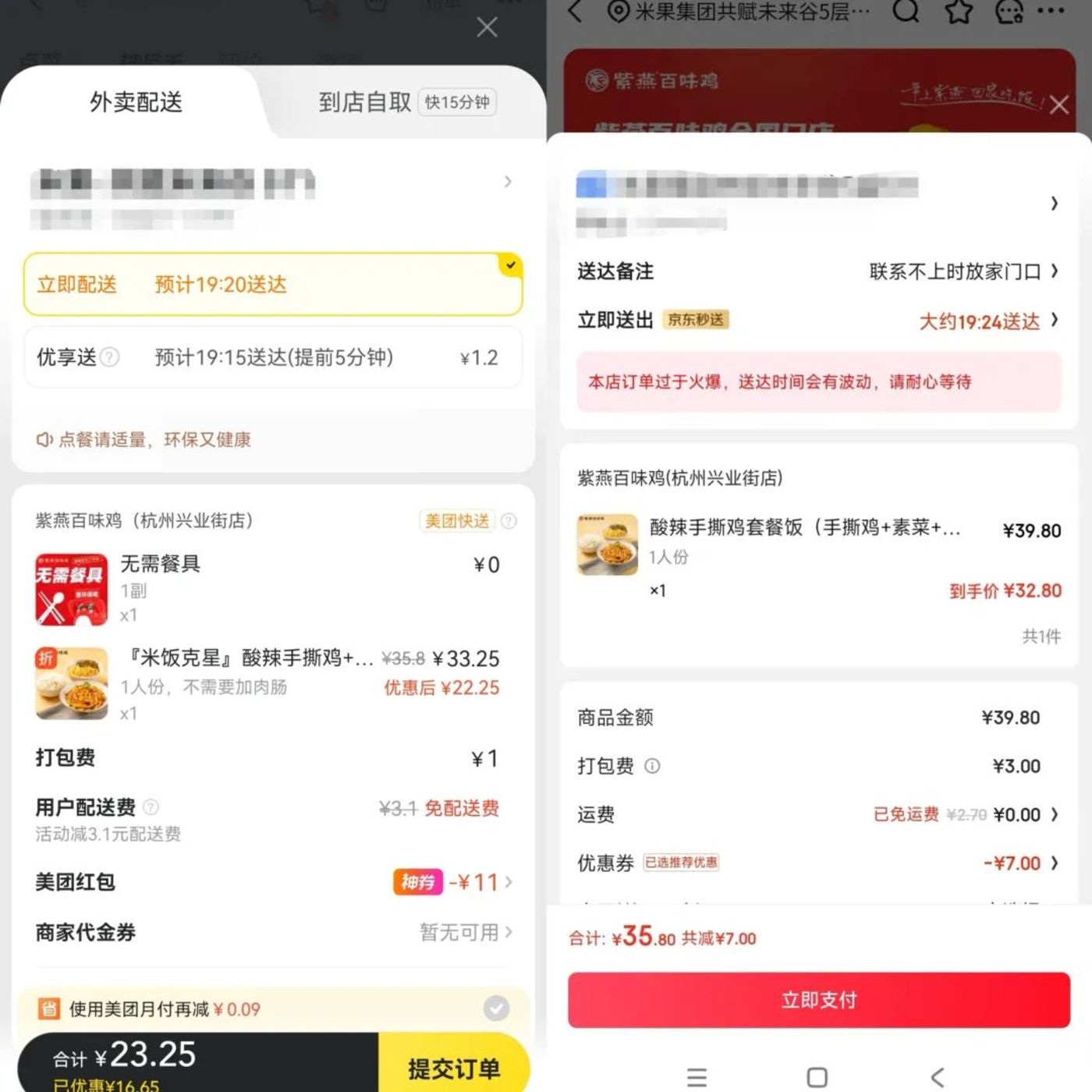

其速度不可谓不快。随着上线 40 天、日订单量 500 万这一成绩的达成,京东再次刷新了自己的纪录。不止如此,京东还在 4 月 10 日宣布将为京东外卖投入百亿补贴。补贴后,3.99 元就可以买到一杯库迪的中杯经典拿铁咖啡。

进攻方来势汹汹,防守的美团自然也不甘示弱。

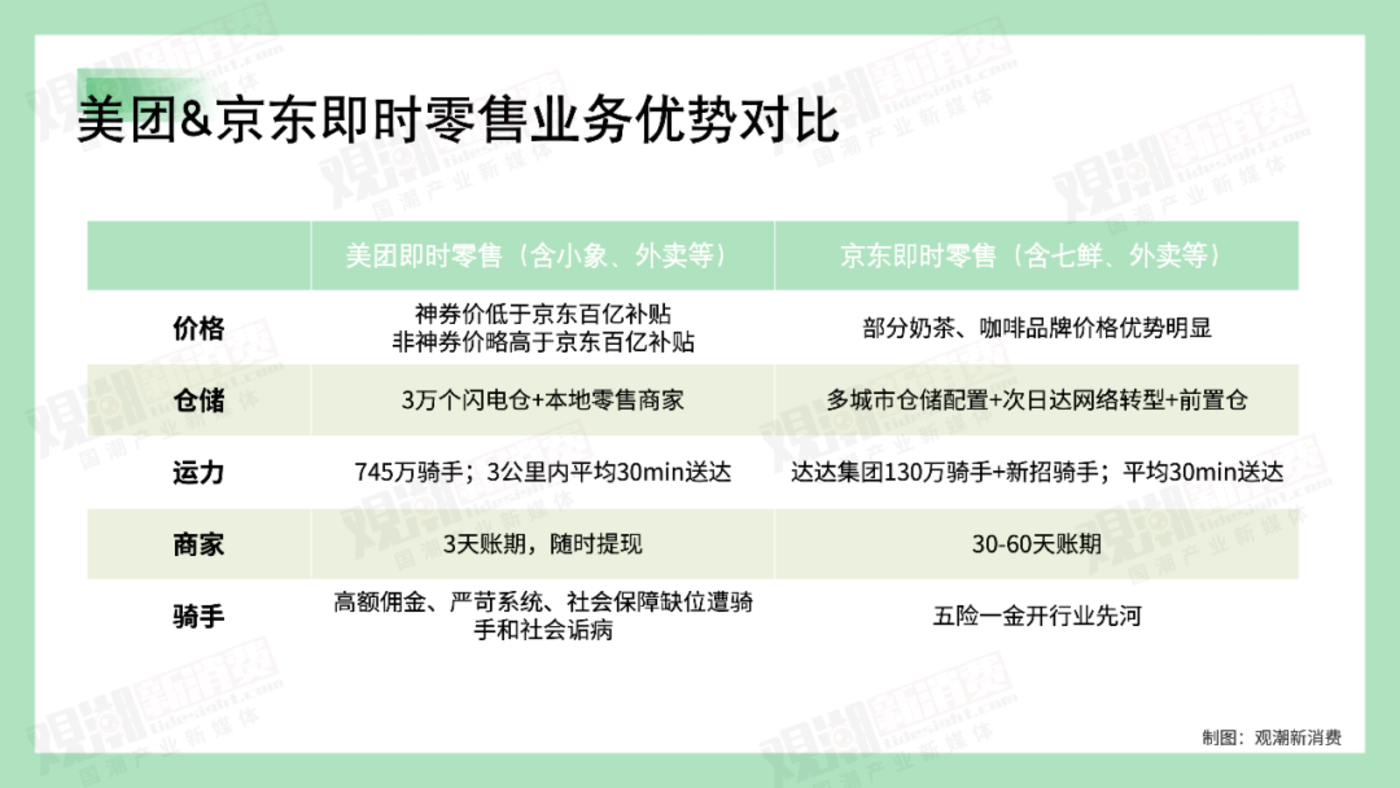

除了以 5880 万单的日订单量(2024 年 Q2 数据)保持着绝对的规模碾压外,针对京东外卖树立标杆的两大优势:品质与骑手权益保障,美团也都给出了相应的应对之策。

品质层面,4 月 14 日,美团外卖总经理薛冰在 2025 中国餐饮连锁峰会上宣布,未来三年,美团外卖将向餐饮行业整体投入 1000 亿元。这 1000 亿元中将有相当一部分用于推动明厨亮灶覆盖 10 万家店、加强行业基础建设等。例如,把商家数据变成“品质标签”,让消费者一眼看懂,商家食材是否新鲜、工艺是否用心、后厨是否干净,推动明厨亮灶直播,联合全聚德、老乡鸡、云海肴等优质头部品牌入驻“浣熊食堂”等。

骑手层面,美团也对外表示,将于 2025 年 Q2 在全国范围内,为全职及稳定兼职骑手缴纳社保。 美团研究院披露的数据显示,2023 年时,美团已拥有 745 万骑手,国海证券测算,2025 年,美团新增社保成本约 20 亿元。相比之下,起步期的京东社保成本要低很多。如何在如火如荼的大战中平衡成本,是美团即将面对的又一个难题。

外卖,于京东来说是增量;于美团则是护城河。但当战火全面蔓延到即时零售,外卖对双方业务中扮演的角色则又多了一个——以高频带低频,作为入口全面盘活即时零售市场。

按照王莆中的总结,从 2013 年起逐步从餐饮外卖向其他品类拓展,到 2018 年起从应急品类向日常用品拓展,再到 2021 年起覆盖数码家电、美妆服饰、日用百货等领域,“Everything Now(万物到家)”的即时零售成为一种行业共识。许冉也表示,外卖业务若能保持强劲增长,将会为零售业务带来用户增量、场景延展、消费频次的提升等。

而京东和美团,一个从远场电商到近场零售迈进,一个从餐饮到家向万物到家延伸,在“即时零售”这一战场相遇本就是必然。

狭路相逢在“最后一公里”

外卖平台集中度高,但即时零售正处于跑马圈地的混战时代。这次短兵相接的两位主角,也从很久之前就开始了较量,当然也可以叫“英雄所见略同”。

在即时零售板块,双方的业务几乎是一一对应的。除了外卖业务之外,还有“京东秒送”对应“美团闪购”,“七鲜”对应“小象超市”等等。

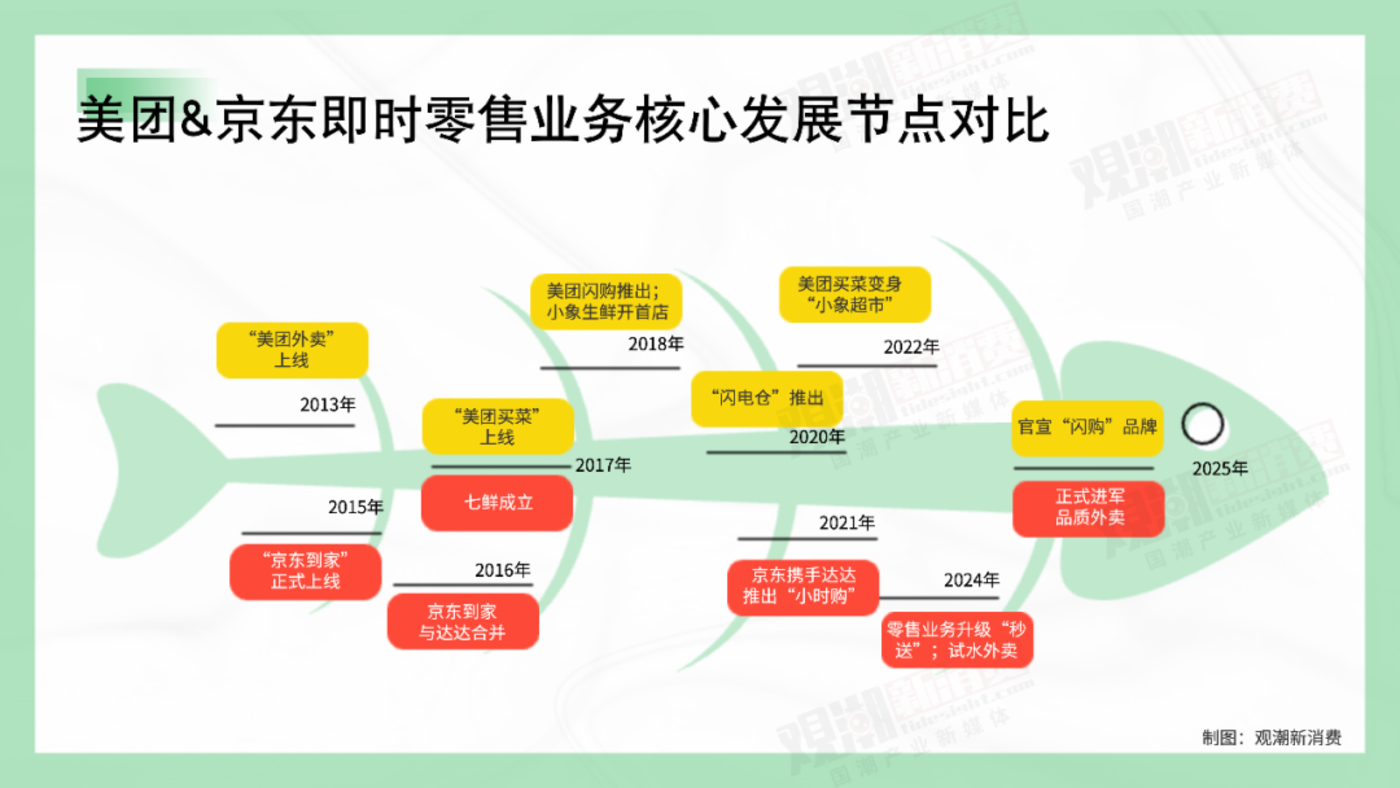

从成立时间上看,“京东到家”于 2015 年正式上线,并在次年就与当时国内最大的众包物流平台“达达”合并。从实际业务上来看,当时京东的即时零售业务就已经启动了,只是分散在京东到家、京东生鲜小时达等入口。某种意义上来说,习惯了这一系列服务的京东消费者早已培养了成熟的即时配送需求。

直到 2023 年京东创新零售部成立,京东七鲜加速对“1 店 +N 仓”即时零售新模式的布局;2024 年,京东即时零售业务整合京东小时达、京东到家,全面升级为“京东秒送”,才开启了狂奔之路。

而 2013 年开始深耕外卖的美团,也早在 2017 年就启动了“美团买菜”业务,2018 即推出“美团闪购”。与京东一样,彼时的美团闪购并不是一条系统、完整的业务线,而是进行了多种尝试。小象超市、歪马送酒、松鼠便利、斑马超市等,都在不同阶段承担着“闪购”业务范畴内的不同职能。

硝烟最浓的贴身战役则是对“人才”的争夺,说一句现在京东秒送业务由美团系高管撑起毫不为过。据鲸选 Pro 报道,前美团副总裁郭庆在 2024 年 4 月加入京东后,目前已成为京东秒送业务负责人,而“达达秒送”负责人同样来自美团系——原美团外卖业务发展部总经理杨文杰。

可见,京东布局外卖业务本就是有备而来。而美团也在近两年密集地进行了组织架构调整,以提升“核心本地商业”板块的效率。

如今,双方的布局都取得了阶段性成果。

美团作为行业领跑者,目前共有 3 万家闪电仓,并计划到 2027 年拥有 10 万家闪电仓,遍及中国的各个县市,“闪购”也明确表示将为 10 亿消费者服务。

美团 2024 年第四季度及全年业绩报告显示,过去一年,其交易用户数突破 7.7 亿,创下历史新高,闪购年度交易用户数量接近 3 亿;2025 年一季度,美团即时零售订单量同比增长 23%(外卖增速则为 9.5%);4 月 12 日上午,王莆中透露美团非餐饮品类订单已突破 1800 万单。

与此同时,京东秒送已覆盖全国超 2000 余县区市,合作门店超 50 万家,覆盖全品类商品。京东数据显示,2024 年 618,京东订单平均配送时效较前一年同比提升 19%。 达达集团财报显示,2024 财年,达达集团京东秒送业务净收入为 38.59 亿元。

近日,达达集团(NASDAQ:DADA)与京东集团达成私有化交易的最终协议,预计在 2025 年第三季度完成私有化。交易完成后,达达将从纳斯达克退市,成为京东体系内的非上市公司,为京东即时零售业务再添助力。

江湖混战:兵家必争之地

京东与美团“英雄所见略同”的原因是即时零售业务的巨大价值。据中国连锁经营协会发布的《即时零售开放平台模式研究白皮书》预测,2026 年相关市场规模将达 1.2 万亿元。

王莆中说得更激昂,“即时零售的发展大势是挡不住的,‘狗急跳墙’也好,‘围魏救赵’也罢,‘30 分钟送万物’创造的新体验一定会满足更多用户需要,把那些大而无当的仓配体系扫进历史垃圾堆。 ”

事实上,30 分钟配送确实已经成为行业标配,这甚至不只是平台玩家的水准,就连传统商超也已经跟上节奏。

这背后,是用户消费习惯和消费结构的巨大转变。根据《2023 火烧联赢·胡润中国新零售白皮书》,近八成(78%)的受访者表示即时零售高度满足即时性和便利化的消费需求,75% 的受访者认为通过即时零售平台购物,能够提升购物体验和满足自身的消费升级需求。

尼尔森 IQ 的报告也显示,在即时零售消费中占据主导的年轻消费者更倾向于随用随买的模式;埃森哲的报告则指出,有超过 50% 的 95 后希望在购物当天就能收货,也愿意为更快的配送速度支付额外费用,“速度”成为他们选择购物方式的重要考量因素。

以往,相对于电商,即时零售能提供的商品品类和选择性较少,且大多需要支付一定溢价;现在随着各个玩家加速布局,品类和价格藩篱正在被打破,“长期囤货用电商,短期日用叫外卖”正在成为年轻人新的购物模式。

也正因此,阿里系、字节系、传统商超等纷纷在即时零售上加足了马力。

在阿里系,2024 年 10 月,饿了么发布战略级项目“近场品牌官方旗舰店”,计划在未来 3 年内开出 10 万家官方旗舰店。今年 3 月,饿了么副总裁陈彦峰透露,“过去一年饿了么超市便利行业整体生意持续高速增长。其中,用户规模年同比增长两位数,物流服务范围、店均单量和订单量年同比也均增长显著”。此外,淘宝小时达依托于传统电商供应链,向拥有本地仓的淘天商家开放入驻,以另一种形式接入即时零售市场。

抖音小时达也在去年 9 月开放了全国多个省会和地级市的商家入驻,同月,快手电商正式推出小时达服务。

此外,山姆已经在全国 29 座城市开出了 500 多个前置仓,盒马的 430 家覆盖了 50 个城市;叮咚买菜前置仓也已覆盖了 25 个城市,总数近千个。

不止如此,永辉、胖东来、卜蜂莲花、名创优品等也全都拜倒在了即时零售的石榴裙下,就连中石化也依托 2.8 万个易捷便利店,试水“店仓一体”“前店后仓”等模式,提供酒水、百货、数码等上千种商品的 24 小时不间断购物和配送服务。

京东的 3C 业务增长疲软,美团的外卖业务走向拐点,阿里面临新老对手的全面夹击,大家都需要向新的市场要增量,难免短兵相接。而消费者总是对竞争喜闻乐见,行业也只能在竞争中走向成熟。