文 | 大V商业,作者丨安畅,编辑丨方文

科技股低估值变成了消费股,消费股被市场给予高估值却变成了“科技股”。

目前阿里的市盈率为 16 倍,京东和拼多多甚至更低只有 8.83 和 9.97。与此同时,蜜雪冰城的市盈率达到了 37 倍,港股大热门泡泡玛特的市盈率则达到了 69.6。

泡泡玛特近一年多来股价持续上涨,泡泡玛特股价不断上涨已经从年初的 20 港元每股左右涨到了现在的 172 港元每股,涨了差不多 8 倍多。

按照 Wind2025 年第一季度中国企业市值 500 强榜单来看,泡泡玛特以 1940 亿元的市值排在中国上市企业第 70 的位置,超过了上汽集团、长城汽车、泸州老窖、伊利集团等一众我们耳熟能详的大品牌,新消费势力凶猛。

当互联网科技的概念不再受到热捧,科技大佬们的风光就让给了消费企业的创始人们。

创始人王宁的个人财富暴涨。按照王宁在泡泡玛特持股 48.73% 来计算,王宁的个人财富能够达到 1059 亿元,这一数字相当接近河南首富秦英林。

王宁冲击河南首富?

泡泡玛特在过去一年成为资本市场最热门的消费企业。当下,泡泡玛特是中国消费市场最具第四消费时代特征的产品形态,并加持了Z世代、IP 以及海外市场等多个元素,泡泡玛特股价飞涨。

泡泡玛特的股价神话,正在打造出一代新的富豪传奇。

2024 年的时候,福布斯富豪榜中泡泡玛特的王宁以个人财富 55 亿美元排在 68 位,在河南籍富豪中仅次于牧原股份秦英林,后者以 169 亿美元(大概 1300 亿元人民币)为河南首富。

一年的时间里,泡泡玛特市值达到了 2314 亿港元,折合人民币位 2174 亿元左右。

按照 2024 年财报披露的数据,王宁泡泡玛特的持股比例从 50.34% 下降至 48.73%,其持有的股份大概价值 1060 亿元。

牧原股份的股价在这几年不断波动,目前牧原股份的市值为 2186.75 亿元,按照最新的数据,秦英林个人直接持股比例 38.17%,和妻子钱瑛通过牧原实业集团有限公司持有公司 15.28% 股权,其中秦英林占股 85%。

折算下来秦英林个人持有牧原股份比例 51%,个人财富折算下来 1119 亿元。

王宁的个人财富与河南首富秦英林差距在缩小。尤其是泡泡玛特目前股价依然不断上涨,二者差距有望进一步缩小,王宁也有望登顶河南首富。

值得注意的是,另一位河南富豪个人财富正在快速积累。

蜜雪冰城上市后股价上涨,目前股价为 468 港元每股较发行价已经翻倍。创始人张红超的个人财富也大幅上涨。

目前蜜雪冰城的市值为 1780 亿港元折合人民币 1672 亿元,创始人张红超张红甫持有绝大部分股权,其中张红超直接持股 40.84%,通过员工持股平台“青春无畏”持股 0.43%;张红甫直接持股 40.84%,通过“始于足下”持股 0.43%。

张氏兄弟二人持股 82.5%,按照当前蜜雪冰城的市值计算二人合计财富 1380 亿元,单个人计算的话则只有 700 亿元不到。

泡泡玛特,踩中“第四消费时代”?

泡泡玛特成为新消费时代下的宠儿。

有市场看法认为,当下的消费市场接近“第四消费时代”,而泡泡玛特就是典型的第四消费时代畅销品。

三浦展的《第四消费时代》中提到,日本 2005 年后出现了新的消费趋势,包括消费者倾向于低价商品、去品牌化、追求体验、本土认同以及新一代消费者需要更多情感连接的商品。

三浦展认为,日本的消费变化,是从第一消费时代到第四消费时代,整个市场的需求第一消费时代的电冰箱、洗衣机、电视机等耐用品普及,逐渐向第二消费时代强调身份与地位的外显品牌消费、奢侈消费,再到第三消费时代对体验与情感价值更敏感的个人化、差异化消费,再到当前的第四消费时代去物质化,重视精神性、社群感、自我实现,追求“生活方式本身”的意义。

盲盒和 IP 潮玩便是兼具第三和第四两个消费时代特征的商品。年轻人通过盲盒和潮玩的消费,同时获得了相同人群中的社交价值、盲盒经济的购物体验、潮玩 IP 的个人愉悦。

这是这个时代、这个时代消费者的特征。就好像以前叫做口红经济,现在年轻人更喜欢买盲盒获得购物满足感。一个盲盒价格在几十元至百元之间,相较于奢侈品非常亲民,但情绪收益与心理满足感却极大,性价比高。

泡泡玛特并非一直受到资本市场看好。

2020 年底泡泡玛特在港交所以 38.5 港元每股的发行价上市,2021 年便跌破发行价。消费和资本市场都对“非刚需”的潮玩经济有质疑。

泡泡玛特的股价连续两年下滑,2022 年底一度跌到 9.8 港元每股。

2023 年后泡泡玛特开始恢复增长并在 2024 年开始爆发。财报显示 2024 年泡泡玛特营业收入达到 130 亿元,较上一年翻倍增长。

泡泡玛特业绩的快速增长主要来自两方面,一个是海外业绩的突飞猛进。

2024 年港澳台和海外业绩达到 50.66 亿元较 2023 年的 10.66 亿元增长率高达 400%。另一方面内地的销售业绩达到 79.7 亿元较 2023 年的 52.35 亿元增长 50%。

泡泡玛特是什么,王宁需要回答

海外市场快速扩张的泡泡玛特,如今遇到了问题。

泡泡玛特董事会主席兼行政总裁王宁在业绩沟通会上表示,预计 2025 年泡泡玛特的整体营收将达到 200 亿元,其中海外业务将冲刺百亿元。

2024 年,泡泡玛特北美市场营收 7.2 亿元,收入占海外及港澳台地区营收的比例为 14.3%,同比增长 556.9%;今年一季度延续爆发势头,美国市场收入已经达到该市场 2024 全年的收入,实现 100% 的增长。

泡泡玛特董事长、CEO 王宁估计 2025 年美国门店数不低于 50 家,并预计 2025 年北美市场可以达到集团 2020 年时的销售额,即 25.13 亿元。

但是随着海外市场的不确定性增加,如何保住海外市场的增长势头是泡泡玛特的重点。

泡泡玛特首席运营官司德在 3 月 26 日的财报业绩沟通会上提到,内部做预算时,其实有更坏的预期,因此做了很多准备。

一方面是转移供应链,“我们现在越南的生产比例已经达到 10% 左右,还会在其他国家寻找优质的供应链,希望可以逐渐增加海外生产的比例。”

2024 年 1 月,泡泡玛特已经在越南完成其海外工厂第一批产品的生产。

另一方面,应对措施也包括可能在美国市场对部分产品提价。“当然不会整体提价,可能是一些具体的产品的价格调整。”

另外,向市场传达泡泡玛特并非一家单纯的盲盒公司,这也会是接下来要讲好的故事。我们不能忽视的是,如果剔除海外市场、剔除多个周边产品的销售,只以盲盒来看泡泡玛特,其增长应该在 2023 年就遇到了瓶颈。

市场将泡泡玛特单纯地和盲盒画等号,那意味着天花板不会高,2021 年之后泡泡玛特连续两年的股价下跌。

泡泡玛特到底是什么,这个问题的答案直接决定了其天花板。

最早的泡泡玛特就是盲盒。抽奖式的玩法刺激了消费者的神经,让消费者不断中毒、上瘾,这是泡泡玛特最初的商业形态。

郭麒麟曾经在年会上直呼“境内最大的博彩公司”。

只做 IP 周边开发,如果只是卖东西,势能会衰减。

目前泡泡玛特最赚钱、最受欢迎的 IP,依然集中在 Molly、Skullpanda、Dimoo 等少数几个头部角色上,这些 IP 贡献了绝大部分的营收,但即便是这些收入颇丰的老 IP,也出现了增速放缓、后劲不足的迹象。

比如说 SKULLPANDA 2022 年、2023 年销售额是 8.5 亿元、10.2 亿元,到了 2024 年依然只有 13.1 亿元,这个增长速度是完全没跟上泡泡玛特整体的增长。作为 2022 年和 2023 年排名销售额排名第一的 IP,SKULLPANDA 2024 年只能排到第三。

同样作为当家产品的 Molly2022 年销售额为 8 亿元,2023 年和 2024 年分别为 10.2 亿元和 20.9 亿元,IP 销售额排名从虽然还是排在第二,但是从和 SKULLPANDA 旗鼓相当,到 2024 年被 THE MONSTERS 快速超过。

为了解决 IP 产品开发周期短,扩充更多可售周边品类就是泡泡玛特的增长方式之一。

比如说,从 2024 年可以看到泡泡玛特的门店中有了盲盒之外的多个品类。比如毛绒玩具,甚至是水杯、手机壳等周边产品。

王宁在 2024 年财报电话沟通会上提到,未来将在积木、衍生品、毛绒、饰品 POPOP 等品类创新,以及小野旗舰店、乐园业务等,以 IP 为核心的集团化。

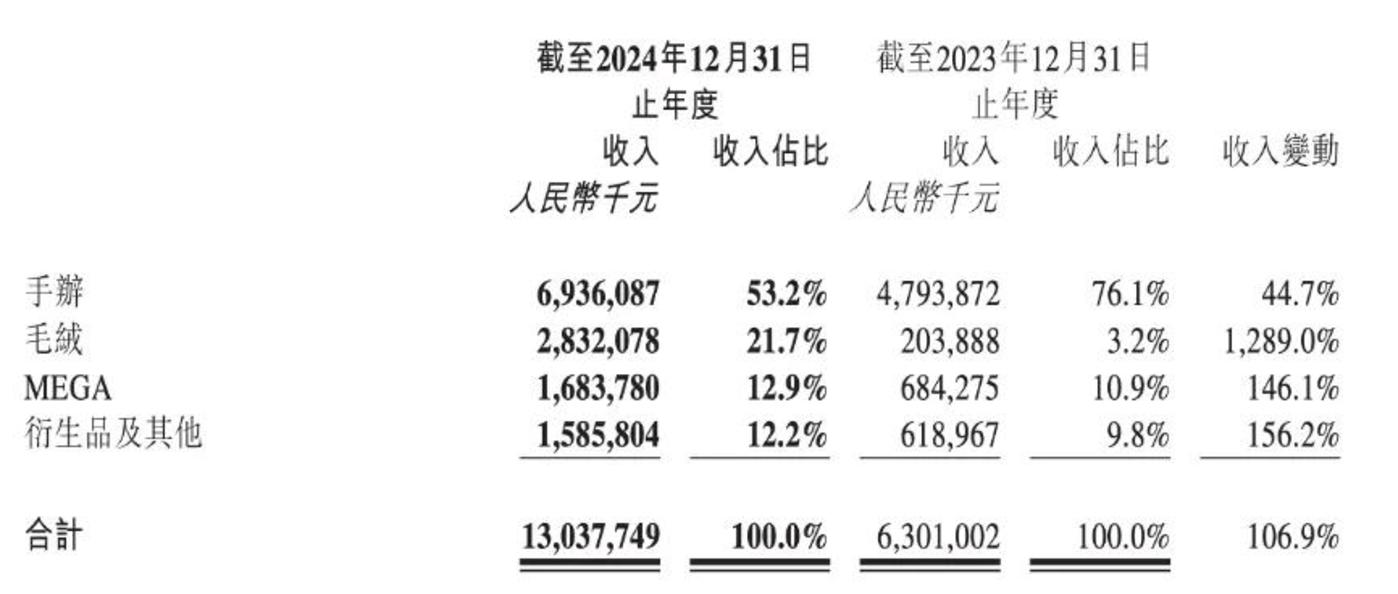

2024 年泡泡玛特的营收中,毛绒(主要是拉布布带动)、MEGA 和衍生品的销售增长均超过了手办,并且三项加起来接近 50%。

天眼查显示,泡泡玛特成立于 2010 年,距今才堪堪 15 年而已,已经超过了一众数十年经营的老品牌,踩中了消费红利是一方面,但是否能走长久,盲盒的定位之后,给市场将怎样的故事尤其重要。

对于王宁来说,这是其 2025 年需要回答的问题。