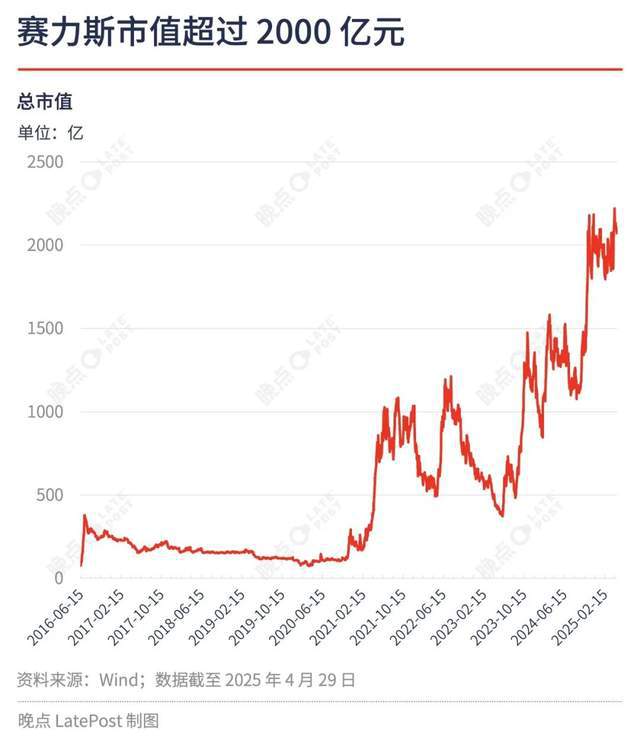

截至 4 月 29 日,赛力斯市值 2071 亿元,业内仅次于比亚迪和小米。

文丨曾兴

编辑丨龚方毅

月初对外释放上市信号后,4 月 28 日,赛力斯申请港股主板上市,募资将用于技术研发、海外渠道扩张及产能升级等。对于高速成长期的企业来说,港股二次上市是扩充融资渠道、增强抗风险能力的重要途径。

当大多数同行还在亏损中,2024 年,赛力斯净利润 59 亿元,成为全球第四家年度盈利的新能源车企。而赛力斯的崛起离不开华为——有时候,选择或许比努力更重要。

赛力斯成立近 40 年,2016 年全面转型新能源但未有起色,2021 年与华为以 “智选车” 模式推出问界品牌后,才真正迎来爆发式增长。去年赛力斯销量 42.7 万辆,超过此前四年总和。其中,问界 M9 全年累计交付超 15 万辆,在 50 万元以上的豪华市场中连续数月蝉联销冠。聚焦 25 万元级市场的问界新 M7 全年交付 20 万辆。

高售价车型的畅销带动赛力斯毛利率同比提升 16.6 个百分点、至 23.8%,高于行业平均水平。除了扭亏,赛力斯 A 股股价也从多年徘徊在 30 元以下,升至每股超过 120 元。截至 4 月 29 日,赛力斯市值 2071 亿元,仅次于比亚迪和小米。

虽然在招股书中,华为只作为引望交易相关方直接提及不到十次,但 “含华量” 散布在细节描述中。比如赛力斯在风险提示中写道,“与主要供应商的关系变动可能对经营产生重大不利影响。” 2022 年以来,赛力斯向第一大供应商的采购金额分别为 58 亿元、72 亿元、420 亿元,占总采购金额的比例从 14.5% 升至 30.2%。从智选车的合作模式来看,华为是赛力斯最大的供应商。

作为华为 “智选车” 模式的首个合作伙伴,赛力斯过去在技术、渠道上获得相对较多的资源倾斜,也让问界的发展高度依赖华为。4 月中旬,华为官宣与上汽合作打造 “尚界”,至此鸿蒙智行共有 “五界” 品牌。据我们了解,尚界首款车计划今年 9 月上市,目前渠道端已在做营销、投放规划。随着不同合作方多款车型相继推出,华为的资源分配将变得更加复杂。

今年一季度,赛力斯销量同比下滑 42.5% 至 5.5 万辆。销量低迷一方面受车型改款、新车上市时间窗口期及春节因素影响,另一方面也显示出当前中国汽车行业的激烈竞争——这也是赛力斯在招股书中首先提及的风险因素。今年以来,豪华、合资品牌的反攻,以及新造车公司的步步紧逼,让中大型 SUV 市场竞争愈发激烈。

赛力斯在招股书中表示,“为了保证竞争力,我们需要比原计划更早或更频繁地推出新车型并对现有车型进行改款。” 我们此前曾介绍,问界 M9 改款和问界新 M7 的中期改款均较原计划提前近一个季度。4 月中旬,新车问界 M8 正式上市,当时余承东宣布问界 M8 小订突破 15 万台。

作为 “五界” 中目前唯一能独立建网的品牌,赛力斯正在加速渠道建设巩固优势。据招股书,截至去年底,赛力斯共有 310 个 AITO 用户中心和约 670 个问界体验中心。按门店功能区分,体验中心定位为销售及产品体验,提供试驾、汽车及相关产品销售。用户中心则覆盖前端销售、中期新车交付及售后等业务,更接近传统 4S 店。

目前,体验中心主要由华为负责,过去问界有超过 900 家体验中心,现随着合作方的增多,问界体验中心有所减少但仍占主要。据我们了解,赛力斯从去年 7 月开始,洽谈以 BBA 为主的豪华品牌经销商转网,加速渠道建设。若经销商想要经营问界品牌,需同时向赛力斯和华为申请授权。去年赛力斯新开 104 家由经销商经营的用户中心,0 家关闭。

赛力斯在招股书中披露,其对经销商的选择主要关注财务实力、运营能力和行业经验,与经销商的协议为一年一签。据我们了解,AITO 用户中心和鸿蒙智行用户中心均加快引入汽车经销商,扩充渠道,其中 BBA 等豪华品牌经销商门店优先。优质的渠道点位有限,各城市的 BBA 经销商都在当地占据优势位置且具备资金实力,同时也都积累了一定高端客源。

去年以来,赛力斯一方面增强对问界品牌的控制权——先后全资收购 “问界” 商标、子公司赛力斯汽车(原持股 80.64%)、问界超级工厂。另一方面,入股引望继续与华为深入合作。如今寻求在港股二次上市,把更多增量放到海外市场,也是赛力斯在与华为合作中保持话语权的方式之一。

题图来源:视觉中国