出品 | 网易科技《态度》栏目

作者 | 崔玉贤 编辑 | 丁广胜

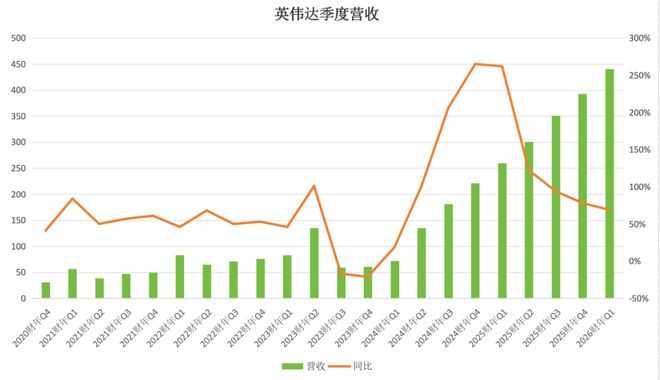

没有任何悬念,英伟达 2026 财年第一财季财报数据依旧非常亮眼:营收和净利润双增长,数据中心业务依然是营收主力军,四大业务板块均实现了同比增长。

尽管这样,外界仍对英伟达未来业绩充满了担忧,尤其是在美国关税以及芯片管制的影响下。中国市场成为关注的焦点。黄仁勋在财报沟通会上再次重申了对出口管制政策的反对立场。“H20 出口禁令终结了我们 Hopper 架构在中国的数据中心业务。”这一影响也许在未来英伟达的财报上将会慢慢显现。

数据业务激增 73% 营收净利润双增长

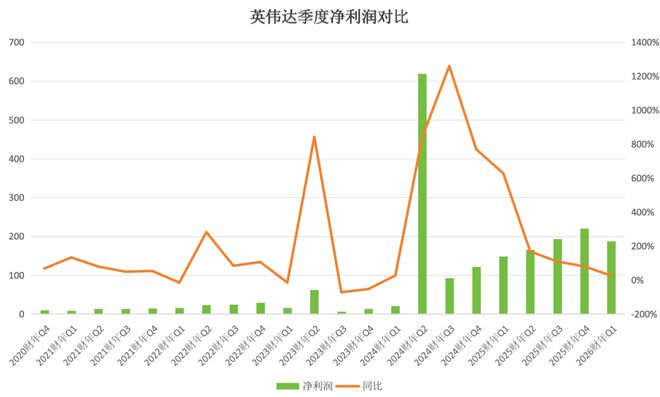

财报显示,2026 财年第一财季,英伟达营收 440.62 亿美元,同比增长 69%;净利润为 187.75 亿美元,同比增长 26%,营收和净利润实现了双增长。据了解,财报发布后,英伟达股票上涨了约4%。

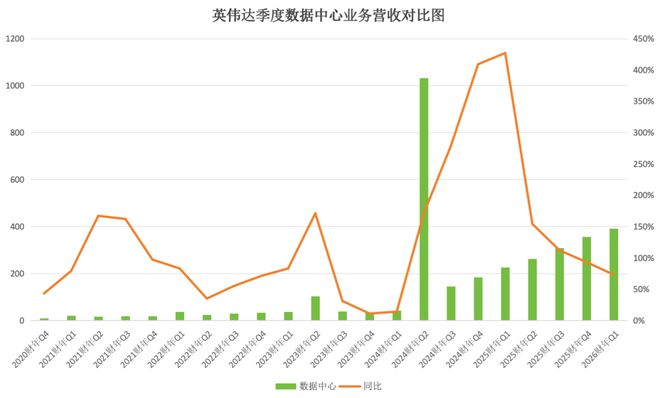

英伟达财报之所以可以实现双增长,数据中心业务板块可以说是功劳最大。

财报显示,数据中心业务实现了同比 73% 的增长,营收达到了 391 亿美元。英伟达表示,大型云服务提供商贡献了数据中心部门近一半的收入,其中 50 亿美元销售额来自网络产品。英伟达首席财务官科莱特·克雷斯(Colette Kress)表示,微软已 “部署了数万颗 Blackwell GPU,预计将增至数十万颗”GB200 产品。

黄仁勋在台北电脑展上也提到,数据中心的机遇正在转变为近万亿美元的市场,这一切受到人工智能工厂和基础设施的推动。

据悉,市场测算,仅亚马逊、微软、谷歌和甲骨文四大科技公司 Blackwell 系列全年预订量将超 350 万颗,远超 Hopper 架构的 130 万颗,全年机架出货量将远超 1.5 万台。这意味着下一代架构的订单需求已显著超越当前产能。

不过,黄仁勋在台北电脑展上也透露了芯片产能问题,他表示,GB200 已于第一季度末开始出货,产能现正迅速提升。

数据中心业务之外,游戏与 AI PC 业务营收为 38 亿美元,同比增长 42%;专业可视化业务营收为 5.09 亿美元,同比上涨 19%;汽车与机器人业务营收为 5.67 亿美元,同比增长 72%。可以看到,汽车与机器人业务营收增长还是很快的。

对于机器人业务,黄仁勋明确提出,下一波浪潮就是物理人工智能。他认为机器人很快将成为下一个数万亿美元级的产业,而且技术创新速度非常快。

而这也是英伟达未来的机会。

黄仁勋称退出中国市场太可惜

虽然英伟达财报给出了漂亮的成绩单,但外界仍然对其充满了担忧,尤其是在地缘政治变幻莫测的情况。关税以及芯片管制的双重叠加,让英伟达在中国市场的布局变得扑朔迷离。

今年 4 月初,美国政府通知英伟达,其此前获批的 H20 处理器需申请出口许可证。英伟达表示,该芯片的过剩库存相关费用达 45 亿美元,若未受限制本可额外实现 25 亿美元销售额。这一决定导致了英伟达毛利率的下降。

在财报沟通会上,黄仁勋也再次强调了中国市场的重要性,他称“价值 500 亿美元的中国市场实际上对我们关闭了”。他表示:“中国是全球最大的 AI 市场之一,也是(美国企业)在全球取得成功的跳板。全球一半的 AI 研究人员都在中国,赢得中国市场的平台将引领全球。”

在台北电脑展期间,黄仁勋在一档节目中提到,不会再有另一个中国市场了,靠其他市场的崛起来取代中国市场的想法并不符合逻辑,如果就这样退出实在是太可惜了。

对于美国限制芯片出口的逻辑,黄仁勋觉得明显是错误的。“无论有没有美国芯片,中国的 AI 行业都将继续前进,他们拥有训练和部署先进模型的算力。”

黄仁勋在接受媒体采访时表示,技术参数上华为的 CloudMatrix 超级计算机已经超越了英伟达,比英伟达的尖端技术更有优势。

今年 4 月份黄仁勋曾到访中国,他表示,中国是英伟达非常重要的市场,希望继续与中国合作。