德银发表研报前瞻 Meta 二季度业绩,认为 AI 资本支出成为焦点,投资者需关注费用压力。

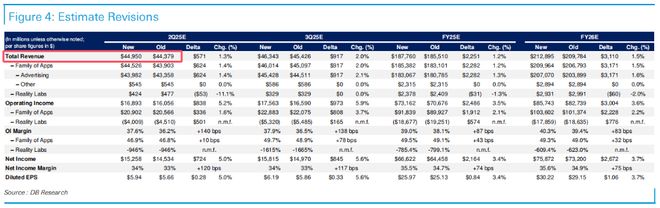

据追风交易台消息,7 月 21 日德意志银行研报指出,基于 2026 年预期 GAAP 每股收益 30.22 美元的 26 倍市盈率,德银维持对 Meta“买入”的评级、同时目标价看向 770 美元

- 预计 Meta 二季度收入预期上调至 450 亿美元,同比增长约 15%。

- 在费用方面,预期 Meta 已从年内可能下调费用指引转向维持当前 1130-1180 亿美元总费用指引水平,甚至可能在下半年增加。德银预计研发费用增加可通过削减一般管理费用来抵消。

- 对于资本支出,维持 2025 财年资本支出预期 690 亿美元(同比增长 85%),接近指引区间较高水平。然而,德银强调投资者必须警惕其成本失控的风险。

研报指出,目前 Meta 正陷入一场激烈的“AI 人才争夺战”,不惜豪掷重金和进行大规模投资,导致运营支出和资本开支居高不下。因此,虽然收入端可能持续带来惊喜,但不要指望 Meta 在短期内通过削减成本来提升利润。公司的未来增长将完全依赖于 AI 投资能否持续转化为压倒性的收入增长。

广告收入超预期:AI 驱动增长,中国电商冲击可控

自一季度财报发布以来,Meta 股价已上涨 23%,跑赢标普 500 指数的 12% 涨幅。

德银的广告调研显示,二季度广告收入在 Meta 平台的增速环比提升了约 1 个百分点,且三季度有进一步加速的趋势。这与华尔街预期的二季度美国和加拿大广告增长同比下降 3 个百分点、三季度进一步下降 1.5 个百分点的预测形成鲜明对比。

德银指出这一强劲表现的核心驱动力是 AI 技术的应用——Meta 的 Advantage+ 工具,同时强调这将成为 Meta 未来持久的增长来源,因为其正显著改善广告主的广告支出回报率(ROAS)。

尽管美国关税政策变化导致来自中国电商的广告支出显著下降——Meta 预计该项收入业务规模约 180 亿美元,但整体行业支出依然强劲。并且自 5 月中旬以来,随着美国关税制度的缓和,部分广告收入已开始回流。

德银认为,Meta 广告竞价系统的“深度拍卖动态”(deep auction dynamics)正在很大程度上填补大客户流失的空白,部分预算被重新分配至欧洲和拉美等地区。

用户粘性回升:AI 推荐引擎成效显著

除了广告业务,德银认为,Meta 核心应用的用户活跃度也在 AI 的加持下出现积极改善,这将为未来更持久的广告展示量增长提供支撑。

研报数据显示,2025 年第二季度:

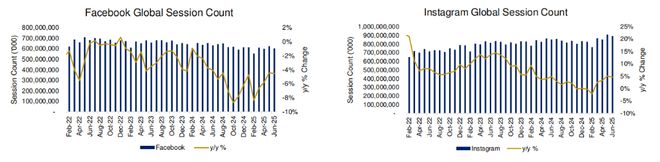

- Facebook:全球会话次数同比增长为-5%,优于一季度的-7%;用户总时长同比增长为-3%,优于一季度的-6%。

- Instagram:全球会话次数同比增长4%,远好于一季度的持平;用户总时长同比增长 11%,显著高于一季度的6%。

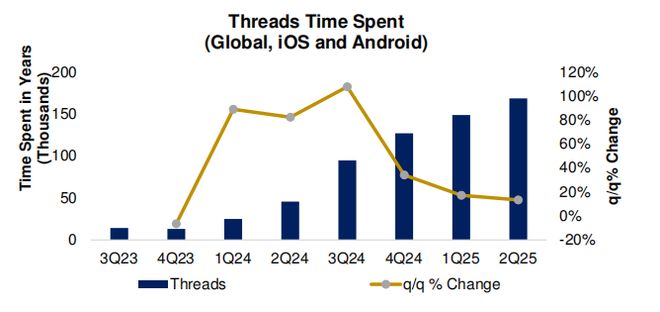

- Threads:用户时长在二季度环比增长了 13%,保持了健康的增长态势。

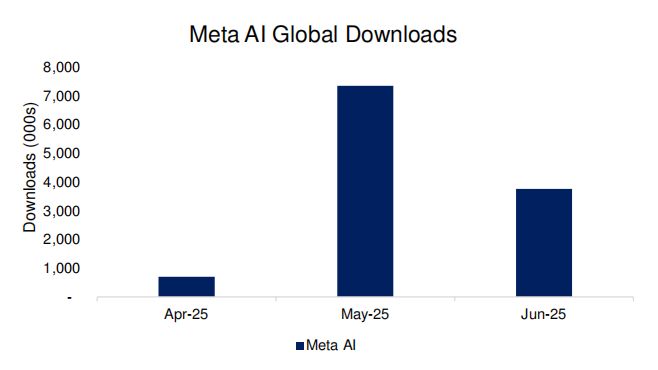

此外,新推出的 Meta AI 独立应用自 4 月底发布以来,全球累计下载量已超过 1100 万次,显示出良好的早期用户接纳度。

成本与资本开支:AI 人才争夺战成为市场新焦点

德银指出,尽管 Meta 收入端趋势向好,但市场情绪的焦点已转向费用端。

Meta 在 AI 领域的激进扩张带来了巨大的成本压力。报告明确指出两大核心事件:

- AI 人才争夺:市场报道 Meta 为顶尖 AI 工程师提供高达 1 亿美元的奖金。

- 战略投资:Meta 宣布投资 140 亿美元收购 Scale AI 公司 49% 的股份,其创始人 Alex Wang 也将加入 Meta。

这些举动已改变了市场对 Meta 费用指引的预期。原先市场期待的“费用指引下调”已转变为“维持在当前水平甚至可能上调”。德银预计,Meta 2025 财年的总费用指引将维持在 1130 亿至 1180 亿美元之间。

资本开支(Capex)方面也同样面临压力。2025 财年 640 亿至 720 亿美元的 Capex 指引中,包含了对硬件成本通胀的预期。

德银认为,即使关税影响低于预期,节省下来的资金也极有可能被重新投入,用于加速数据中心的建设,而非返还给投资者。