特斯拉发布二季度财报,下滑趋势虽未完全刹停,但相比一季度的史上最差季报,汽车业务已经从 ICU 暂时转入普通病房。

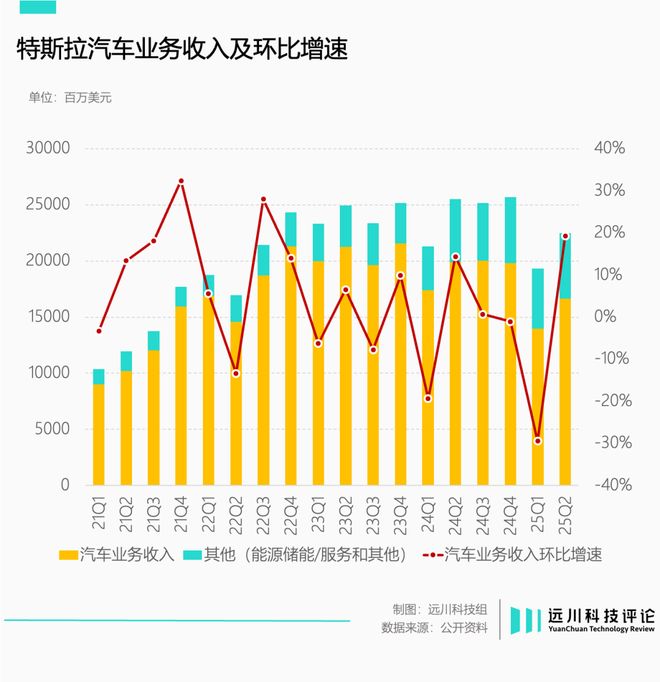

虽说 224.96 亿美元的当季营收创下了 2012 年以来同比最大降幅,但环比止跌回升 16%,让资本市场松了一口大气。

汽车业务贡献最大,贡献收入 166.61 亿美元,同比下滑 16%,但胜在有上季度衬托,环比增长 19%,各项细分指标都略超机构预期。

换句话说,特斯拉二季度的主旋律是“止住颓势”。在汽车业务疲态尽显,人工智能的星辰大海未见起色的时候,小修小补的焕新 Model Y,又帮特斯拉续了一口气。

焕新 Model Y 救市

今年一季度,特斯拉交出史上最差季报:净利润暴跌 71% ,汽车收入同比骤降 20%,陷入实质亏损状态。马斯克紧急与白宫切割,结束了公司的无人驾驶状态。

同期 Model Y 时隔五年迎来改款,放在燃油车时代也算慢的。特斯拉用“尽管对比”的海报开启新款车型预定,但国内舆论毫不领情,主流观点是“改了个寂寞”。

除了没有沿用 Model 3 的屏幕换挡,见仁见智的简洁内饰,几乎没有的舒适性配置,小动干戈的外观微调,处处透露着一股历史的厚重感。

但事实证明,平庸的 Model Y 改款在二季度成功挽救了特斯拉惨淡的汽车业务。

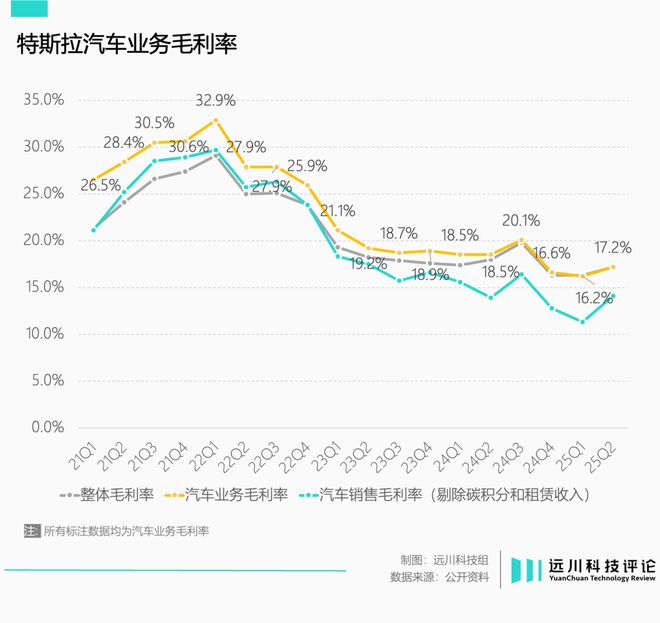

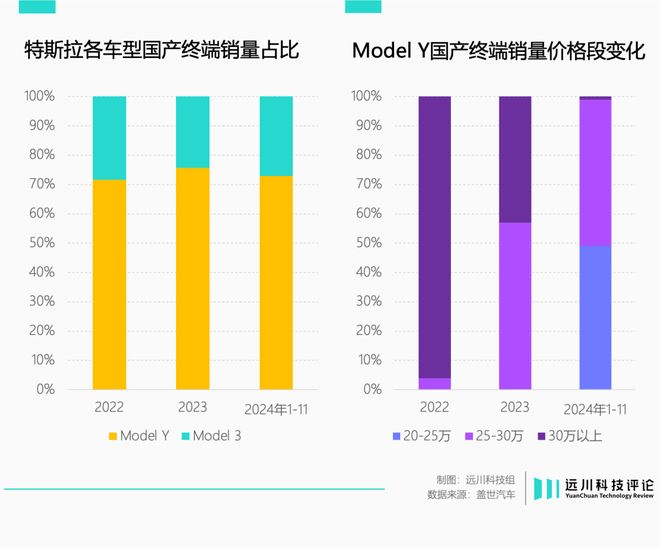

相比一季度,特斯拉二季度的汽车销量从 33.6 万辆提高到 38.4 万辆,虽然绝对值增长不多,离巅峰期也相去甚远,但由于新款 Model Y 上市定价更高,不仅带动卖车收入提高,也让毛利率奇迹回暖。

考虑到 Model 3/Y承担了特斯拉 95% 以上的销量,Model Y 蝉联两年全球销冠,又是举足轻重的走量功臣。因此,特斯拉汽车业务的表现,几乎锚定于 Model Y 的市场表现。

一方面,新款 Model Y 涨价 1 万多元(美国上调 1000 美元),带动特斯拉汽车业务毛利率从 16.2% 提高到 17.2%,暂时止住了汽车毛利率不断下滑的趋势。

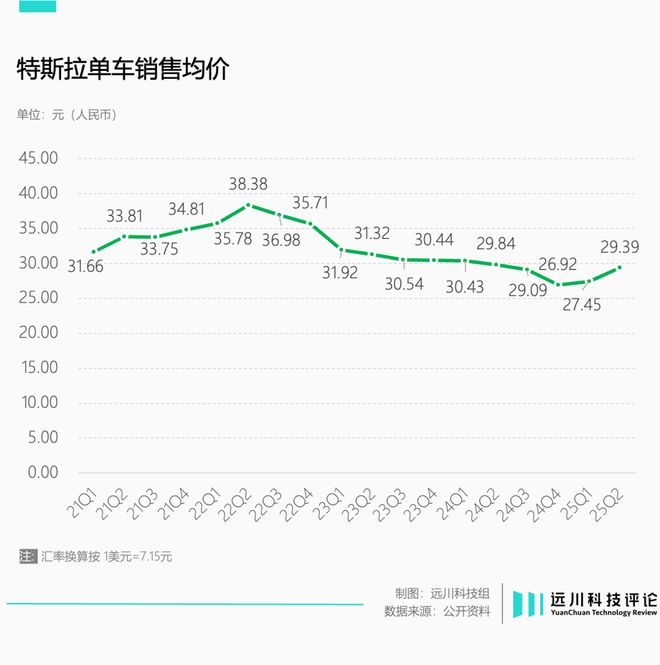

另一方面,特斯拉单车销售均价从一季度的 27.45 万元提高到 29.39 万元,让单车销售均价也终于开始上行。

也就是说,虽然国内新车齐齐对标特斯拉的配置,普及彩电冰箱大沙发,廉颇老矣的灵魂拷问震耳欲聋。但事实证明,“改了个寂寞”的 Model Y 在消费市场依然颇具竞争力。

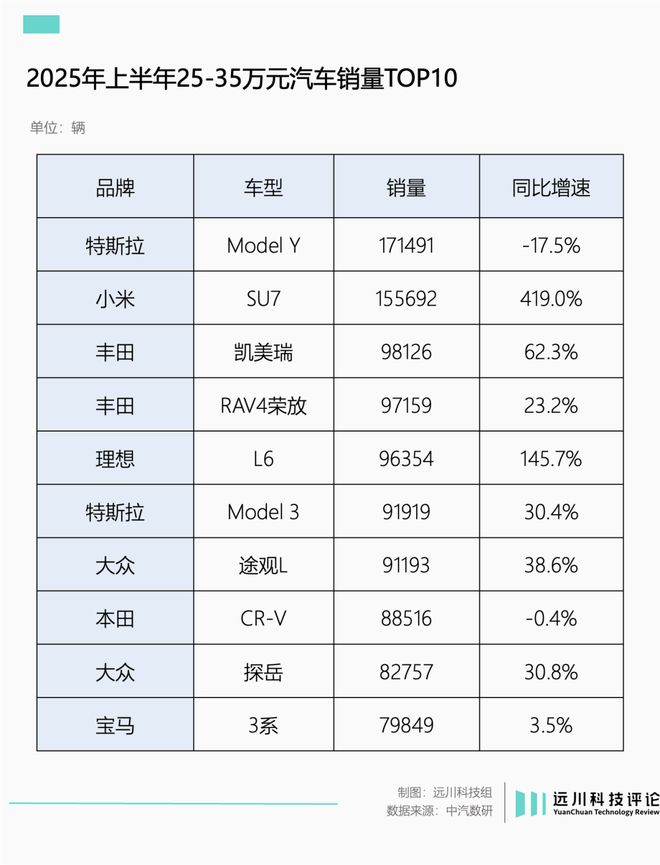

在中国市场,新版 Model Y 首周交付量迅速突破 6000 辆[1],上半年,Model Y 稳坐 SUV 销量榜首位置,同时继续领跑 25 万-35 万元价位的销量榜单。

陈旧的产品矩阵虽然饱受争议,但新版 Model Y 没有辜负特斯拉所望,初战告捷。除了预定量破纪录但还在产能爬坡的小米 YU7,已经六岁高龄的 Model Y 的确有些孤独求败。

因此。从公司经营来看,特斯拉对 Model Y“小修小补”的策略,反而是个非常务实的选择。

在这种情况下,特斯拉选择继续压榨 Model Y 的剩余价值,也就不难理解了。

一是面向中国市场的特供车型长轴六座版 Model Y。虽然具体细节尚未公布,但不出意外会是 Model Y 的简单拉皮。

二是陈年大饼“Model 2/Q”最终定位为廉价版 Model Y。在财报电话环节,马斯克罕见当了一回老实人,透露平价车型将在四季度推出,而且“长得很像 Model Y”。

可以推测,在频繁跳票后,特斯拉选择继续魔改 Model Y,填充廉价车型产品线。

FSD 和 Robotaxi 业务初见落地端倪,机器人量产规划不及预期,未来一段时间里,Model Y 还得继续一边挨骂一边养家。

务实的偷懒

2024 年,特斯拉在国内新能源汽车市场的份额还有6%,到今年上半年,这个数字进一步缩水到了 4.8%[2]。

对着 Model Y 缝缝补补,很大程度上源自 Cybertruck 的失利和 Model 2/Q的长期难产。

美国是全球最大的皮卡市场,2024 年美国最畅销的前十大车型中,有四款皮卡车型,分别是 GMC Sierra、Ram Pickup、雪佛兰 Silverado、福特 F 系列,合计销量 200 万辆出头。

假设 Cybertruck 能切走 10% 到 20% 的销量,也对应着 20 到 40 万的交付量。作为对比,Model Y 去年在美国的交付量是 37 万辆。

在马斯克的规划中,Cybertruck 很可能会在美国承接 Model Y 的走量任务。但让人大跌眼镜的是,Cybertruck 初期手握百万订单,但最终转化率只有大约2%,未能顺利接棒。

特斯拉廉价车型的命运更加多舛。其最早现身是 2020 年电池日的一张海报,近百万观众见证了画饼仙人马斯克的一套“连环饼”:量产 4680 电芯-降低电池价格-推出平价车型-达成 2030 年 2000 万销量目标。

电池日上获批露脸的平价车型

按照设想,4680 电芯配合 CTC(Cell to Chassis)装配工艺,加上一体压铸技术,新车型不仅能大幅减重,还能将成本砍掉一半。

结果消费者耐心苦等三年,只等来了一批又一批对标 Model Y 的“中国版 Model 2”陆续上市。

Cybertruck 阴沟翻船,Model 2/Q造不出来,让特斯拉的汽车销量结构中缺少了两块重要拼图,只能让 Model 3/Y长期独挑大梁。

但 Model 3 的定位本身并不大众,如今 Model Y 独木难支,因此特斯拉对 Model Y 的缝缝补补,意在长轴版 Model Y 和廉价版 Model Y 能弥补 Cybertruck 与 Model 2/Q未能实现的销量。

那么特斯拉的研发投入都投向了哪里?答案自然是人工智能。

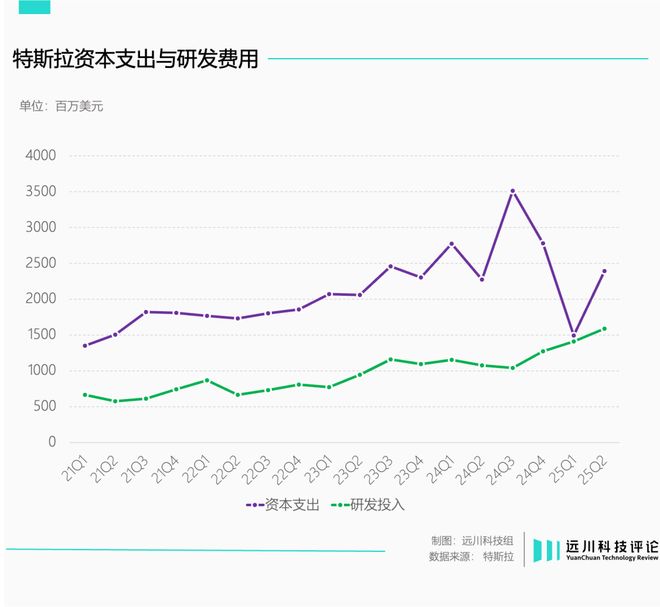

虽然汽车业务一直在缝缝补补,但马斯克对人工智能确实走了心。2024 年,特斯拉资本支出超过 100 亿美元,今年二季度,支出继续保持向上姿态。

由于人工智能领域的投入,特斯拉自由现金流情况越发恶化,从去年三季度 27.42 亿美元一路下滑至 1.46 亿美元。

6 月份,特斯拉再接再厉,宣布追加约 80 亿美元资本开支,重点投资人工智能研发等领域。

厚此薄彼之下,廉价车型也要体谅马总的难处,从最初计划的单独增设产线,变成了利用现有产线进行生产——这恐怕就是马斯克口中“长得很像 Model Y”的原因。

财报电话会上,马斯克不改本色,继续画出大饼两张:

一是 Robortaxi 运营规模扩大 10 倍——每英里成本争取降到 0.3 美元以下——明年下半年在美国部署超过 100 万辆 Robotaxi(实际上是 2020 年的目标)。

二是特斯拉将从“前自动驾驶时代”昂首迈入“后自动驾驶时代”,自己正在撰写一份新的宏图计划(Master Plan),目前还没写完。

摩根士丹利第一时间泼上冷水一盆:Robotaxi 大规模落地要到 2028 年左右,马斯克口中“明年产生实质性贡献”过于乐观。而相比已经实际投入运营的 Robotaxi 业务,Optimus 还是烧钱的无底洞。

所以,马斯克的选择看似偷懒,实则无可奈何:再苦一苦 Model Y。

参考资料

[1] 探店特斯拉:焕新 Model Y 已获 20 万订单,将努力引入 Cybertruck,36 氪

[2] 2025 年 6 月份全国新能源市场深度分析报告,乘联会

编辑:李墨天

责任编辑:徐珊珊

封面图片来自 ShotDeck