文 | 源 Byte,作者 | 柯基的柯

“百镜大战”迎来了一位新玩家。

7 月 26 日,2025 世界人工智能大会上,阿里宣布将推出首款自研 AI 眼镜--夸克 AI 眼镜。

截图来源于微博@夸克

在阿里的 AI 叙事中,AI 眼镜的推出被放入 To C 整体战略中,今年年初,阿里将 AI 应用“通义”并入阿里智能信息事业群,宣布天猫精灵团队与夸克产品团队融合工作,探索 AI 眼镜等新硬件方向,由阿里智能信息事业群 CEO 吴嘉统筹阿里 AI To C 端的应用。

就在阿里高调入局之际,该领域的价格战已然打响,小米已将 AI 眼镜的价位拉低至 1999 元。

那么,面对前有“小米价格屠夫”的阻击,后有“阿里云 OS 手机”折戟的惨痛教训,阿里此番“硬核”出击,究竟是破釜沉舟的豪赌,还是深思熟虑后的安全棋,还有待市场检验。

01 终于下场了

在数字世界里翻云覆雨的阿里,终于要下场做硬件了。

回溯阿里的发展史,上一次如此近距离的硬件触碰,还要追溯到那场雄心勃勃的阿里云 OS 手机。彼时,阿里试图以操作系统为矛,在移动互联网的红海中抢占入口,与手机厂商共舞。

不过,当时也只是做手机系统,还尚未涉及到手机硬件,但已经是阿里最为接近硬件的距离了。

当时的那份野心,阿里曾计划在 2013 年实现千万级出货量,淘宝频道、十亿开发者支持、运营商 0 元购机——资源倾泻,声势浩大。可谁也没想到,这场看似天衣无缝的布局,最终却因谷歌的出手戛然而止。

2012 年 9 月,宏基那款搭载阿里云 OS 的手机,还没来得及面世,就被安卓大佬一纸禁令强制叫停。那次折戟,让阿里深刻体会到,在硬件生态里,缺乏核心掌控力的被动与脆弱,是何等致命。

此后,阿里就再也没动过亲自下场做硬件相关布局的心思,仅以投资角色进行相应的硬件布局,大多以芯片、智能机器人等硬核科技领域为主,除今年 5 月投资美图之外,鲜有C端领域布局。

时隔多年,阿里再次踏足硬件腹地,且是直接自研 AI 眼镜,这显然不是一次简单的“旧梦重温”。

这一次,阿里不再单纯提供一个操作系统而已,而是从芯片设计、双系统搭配到功能整合,全面介入研发与生产。据阿里方面透露,夸克 AI 眼镜采用了高通 ar1 旗舰设计芯片与低功耗协处理器双芯并行的架构,辅以安卓与 RTOS 双系统动态调度资源。

实际上,阿里对于 AI 硬件早有相应布局,将C端购物场景与 AI 技术相结合,阿里早已率先拥抱苹果。此前淘宝 Vision Pro 版登陆苹果应用市场,成为 Vision Pro 上第一款中国电商购物应用。

不过从上线后的销售情况和用户体验看,苹果 Vision Pro 并未打爆市场。天风国际苹果产品分析师郭明錤此前预测,苹果 Vision Pro 2024 年出货量预计约为 50 万台。在他看来,苹果还需要在不牺牲用户体验的前提下,解决 Vision Pro 面临的缺乏关键应用、价格以及舒适度等问题。

已有阿里云手机前车之鉴的阿里,与其再次将命运放在别人手里,不如亲自下场去左右未来。

02 没有应用的空间

当前 AI 行业,尤其在C端应用领域,普遍面临着商业化困境。

即便名噪一时的 Manus,如今唯有放弃国内市场,裁员跑路至海外。今年 3 月,Manus 凭借一段“智能体自主完成任务”的演示视频,一夜之间成为科技圈宠儿,发布一周内 200 万用户挤破头预约,内测码甚至被炒至 10 万天价。

然而,这场狂欢仅仅持续了 130 天。当第一批用户真正体验产品时,美好的憧憬幻灭了,最终因技术未成熟就急于商业化、成本高昂、缺乏明确产品定位等问题而迅速遇冷。

纯粹的C端 AI 应用,在缺乏明确盈利路径和用户付费习惯的背景下,生存空间确实相对有限。

阿里巴巴集团 CEO 吴泳铭一语道破天机:“AI 最大的想象力,绝不是在手机屏幕上做一两个新的超级 App,而是接管数字世界,改变物理世界。”

环顾四周,智能硬件领域却展现出更为广阔的商业化想象空间。与纯软件应用相比,智能硬件能够提供更直观、更沉浸、更便捷的用户体验,并且通过硬件销售本身即可实现初步的商业化,后续再通过内容订阅、增值服务等方式拓展盈利模式。

与此同时,“随身入口”的战略价值不言而喻:AI 眼镜作为头部设备,能够捕获 80% 以上的人体感知输入,具备极强的场景穿透能力,覆盖办公、生活、移动等多种场景。它有望成为继智能手机之后最重要的个人移动入口。

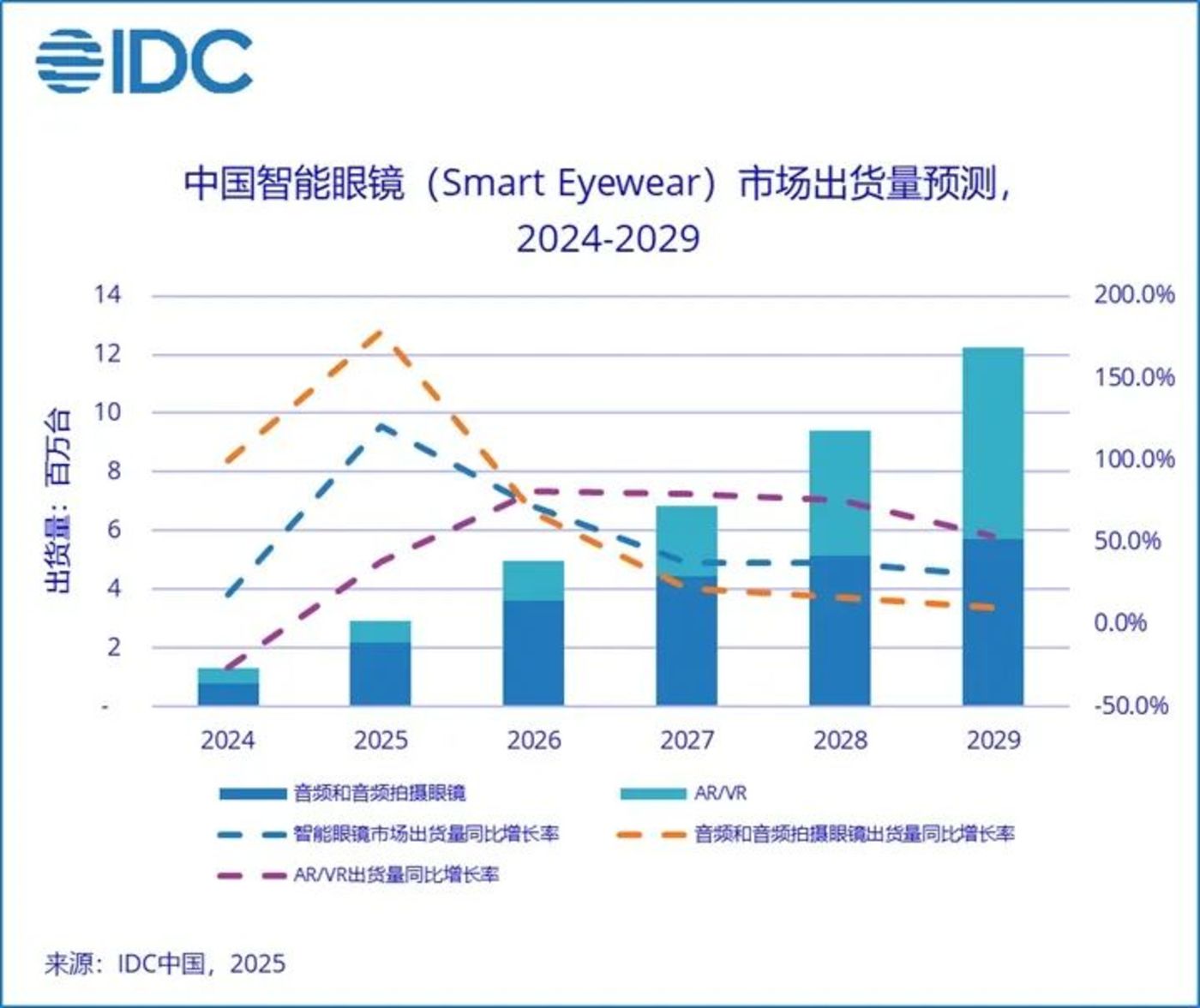

根据 IDC 的相关数据显示,2025 年第一季度全球智能眼镜市场出货量 148.7 万台,同比增长 82.3%,其预测 2025 年中国智能眼镜出货量预计达到 290.7 万台,同比增长 121.1%。

图片来源于 IDC

更为务实一点的考虑,就是 AI 学习机已经跑通 AI 教育应用场景,虽然在舆论场上还存在着“智商税”的嫌疑,但已经代表 AI 硬件,抢先应用端跑通C端市场。根据公开数据显示,AI 学习机在 2025 年渗透率有望突破 40%,成为 AI+ 教育的重要载体。

03 打一手安全牌

相比死磕C端应用,AI 眼镜的确是一手安全牌。

阿里内部自去年年底以来,便对 AI To C 业务进行了统筹调整和加速整合。原属于阿里云的 AI 应用“通义”被拆分并入到夸克所在的阿里智能信息事业群。

同时,天猫精灵硬件团队与夸克产品团队开始融合工作,共同探索 AI 眼镜等新硬件方向。今年年初,夸克获得了集团内部更多的目光和资源倾斜,阿里巴巴创始人马云的现身夸克办公区以及数百个岗位的大规模 AI 技术与产品研发招聘,都印证了阿里对 AI To C 业务的重视程度,非同一般。

在组织架构层面,“85 后少壮派”高管吴嘉被委以重任,通过统管智能信息事业群和智能互联事业群,成为阿里 AI To C 战略的实际操盘手,进一步保障了 AI 眼镜项目的资源投入和战略执行。

如此大规模的资源倾斜,“稳准狠”地走出第一步尤为重要。

AI 眼镜经过多年的市场培育后,已经来到市场爆发的临界点,向来擅打收割位的小米刚刚入局。6 月 26 日,小米公司创始人雷军在新品发布会上,正式推出了首款 AI 眼镜。高盛预测,小米 AI 眼镜预计占据 2025 年中国智能眼镜市场 10% 的市场份额。

群智咨询预测,2025 年全球 AI 智能眼镜市场规模达 570 万台,同比增长 110%,到 2030 年有望突破 1360 万台。进入 2025 年,AI 眼镜市场从技术验证期转向商业分层阶段,消费级与高端市场呈现不同特征,性价比战场由中国厂商主导。

虽说行业里已有小米这样的重量级玩家布局,但阿里还是拥有差异化优势存在。

在阿里看来,自家 AI 眼镜最大的卖点在于高度融合了阿里的生态系统。它将具备通义千问大模型和夸克最新 AI 能力,并深度支持高德导航、支付宝看一下支付、淘宝比价、飞猪商旅提醒等阿里系高频应用。“硬件+服务”的生态闭环,能够为用户提供“一站式”的便捷体验,形成独特的差异化竞争力。

截图来源于夸克 AI 眼镜宣传长图

另有一个市场变量值得关注,多家 AI 眼镜企业创始人均有“阿里系”背景,除了财务数据、商业模式这类理性逻辑,也要充分考虑人力层面的力量,这些分散在产业链各个环节的人力因素,在一定程度上降低了阿里试错的成本。

被誉为“杭州第七龙”的 Rokid,其创始人祝铭明曾任职于阿里,在M工作室负责深度学习、智能设备等业务,在系统方面积累了深厚的经验。另一家诞生于杭州的 AI 眼镜企业李未可科技,其创始人兼 CEO 茹忆曾是天猫精灵产品总经理。从履历来看,茹忆曾任阿里人工智能实验室硬件终端总经理、天猫精灵产品总经理、小米电视合伙人及副总裁。

阿里作为巨头入局,具备更强的试错能力和资源投入,或许有机会将这些具有阿里系背景的资源拧在一起,以对抗小米这类重量级玩家。

总之,随着阿里的入局,现在的“百镜大战”越来越有趣了。

部分图片来源于网络,如有侵权请告知删除