图片来源:豆包 AI

【GameLook 专稿,禁止转载!】

GameLook 报道/游戏的界限越来越难以区分了,不只是游戏品类融合导致对游戏类别的界定越来越难,就连游戏定位也变得越来越难确定。

比如什么样的游戏才是独立游戏?什么样的算是 3A 游戏?每个人可能都听过很多似是而非的定义,但你如果问每一个人,可能每个人都会有不同的答案。如果只是通过是否自发行来判断,那么很多 3A 游戏都是自发行,这一点,不仅是中国开发者搞不清楚,就连海外同行也同样没有统一标准。

比如《潜水员戴夫》曾获 TGA 最佳独立游戏奖,但其开发商 Mintrocket 却是是韩国游戏巨头 Nexon 的子公司。《赛博朋克 2077》达到了 3A 水准,但确实 CDPR 自发行。

那么,当我们在谈独立游戏、3A 游戏的时候,我们真正在谈论的是什么?是团队规模?开发成本?美学风格?还是发行模式?

最近,外媒 HushCrasher 对 Steam 平台 2006 年以来数万款游戏进行了数据分析,并根据鸣谢名单的长度和多样性、磁盘占用量、可用语言数量等多种指标,提出了四种类型的分类系统,它们分别是轻型游戏(Kei)、中型游戏(Midi)、2A 和 3A 游戏。

原文链接:https://hushcrasher.substack.com/p/taxonomy-of-games

报告指出,成本 50 万美元的轻型游戏与预算 5.3 亿美元的 3A 大作之间,隔着的不仅是资金规模,更是创作逻辑、风险承担与市场定位的根本差异。

以下是 Gamelook 编译的完整内容:

你可能听说过“3A”、“2A”、“独立游戏”之类的术语。或许你甚至还听说过“3I”,或者,甚至有人提出了“4A”。但如果去问十个人这些术语是什么意思,你肯定会得到十种不同的答案。这些标准虽然有不少不同版本的解释,但仍然只是大致的估计。

说实话,这种模糊的定义或许足以应付日常闲聊。我们都明白,“独立开发者”制作的游戏在规模上比不上“2A 级”游戏,也都认同《GTA 6》很可能会是有史以来最具野心的“3A 级”游戏。既然是这样,我们难道不能就这么接受,然后相安无事吗?

问题在于,我们认为,要对游戏行业进行严肃讨论,从其营收财务状况到创作趋势,都需要一个共同的框架。这就是为什么我们不得不深入研究,寻找一种清晰且客观的游戏分类方法,并最终得出结论:“独立游戏”(indie)一词应当被禁用。

猜猜是谁?

HushCrasher 认为,如果能有一种方法,在不做任何先入为主的假设的情况下识别出范围相似的游戏,远比直觉划分靠谱。好消息是,数据科学中有一整个分支专门用于根据元素的特征找到相似元素组,这被称为聚类。

首先,我们收集了自 2006 年以来在 Steam 平台上发布的所有游戏的数据,并通过 Mobygames (一个关于游戏及其制作人员的众包数据库)的鸣谢名单信息对其进行了补充。其次,我们研究了可能作为游戏规模指标的特征(鸣谢名单的长度和多样性、磁盘占用量、可用语言数量等)。最后,我们运行了聚类算法来识别不同的游戏类别,详情请参见我们的研究论文。

论文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5429396

事实证明,对游戏进行分类的主要因素是其鸣谢名单的长度和磁盘大小,这远远超过了所有其他指标。这是有道理的,这两个指标与制作游戏所涉及的工作量密切相关。根据我们的方法,我们确定了四类不同的游戏:

1)轻型游戏(Kei games)

这些游戏常被称为“独立开发的”游戏。广为人知的例子有《传说之下》、《请出示文件》或《泰拉瑞亚》。这类游戏通常由独立创作者开发,也可能由几个朋友或兄弟姐妹合作制作。“轻型”(Kei)这一术语体现了这种小规模的特点,源于日本著名的微型汽车。

2)中型游戏(Midi games)

这类游戏由中小型工作室制作。比如《哈迪斯》和《英灵神殿》这类游戏。它们介于轻型游戏的亲切感和 2A 级游戏更宏大的野心之间。

3)2A 游戏

这是数百万美元预算的入场门槛。它们由大型团队开发,游戏制作人员名单中有数百名有署名的人员,包括外包,以及越来越多的中层管理人员和支持人员(人力资源、财务等)。

4)3A 游戏

在这方面,没有上限。这么说吧,如果一款游戏有数千人参与研发,而且你得买个新的固态硬盘才能安装它,那它很可能就是 3A 级游戏。

它们共同构成了 Hushcrasher 分类系统 1.0(HCS)。这是一款旨在排除干扰的工具,可根据游戏的鸣谢名单播放时长和游戏大小对游戏进行分类。就这样,我们为游戏类别创造了两个新标签。

独立游戏为什么站不住脚?

“为什么没有独立游戏类别?”你可能会问。因为“独立”可以说是游戏中最令人困惑的术语了。虽然似乎每个人都认同,独立开发者、2A 级和 3A 级在很大程度上指的是游戏规模,但独立游戏并非如此。

人们在谈论独立游戏时,会混入许多其他特征:美学(“独立艺术风格”)、创作或资金来源多样、团队规模、知识产权以及创作意图(“为了做游戏而做游戏”)。最近围绕《潜水员戴夫》产生的困惑就是一个很好的例子。例如,如果你认为“独立”意味着自己发行,那么你可能会惊讶地发现:

四分之一的 3A 游戏是自行发行的(例如《赛博朋克 2077》《刺客信条》和《侠盗猎车手》);

至少四分之一的轻型与中型游戏(人们通常称之为“独立游戏”)都有发行商。

我们之前就说过,“独立游戏就意味着自发行”站不住脚。

在过去十年里,任何人都有可能开发并发布一款游戏:自 2017 年推出 Steam Direct 计划以来,只需支付 100 美元费用,就能将自己的游戏上架该平台。自然而然,竞争变得异常激烈。

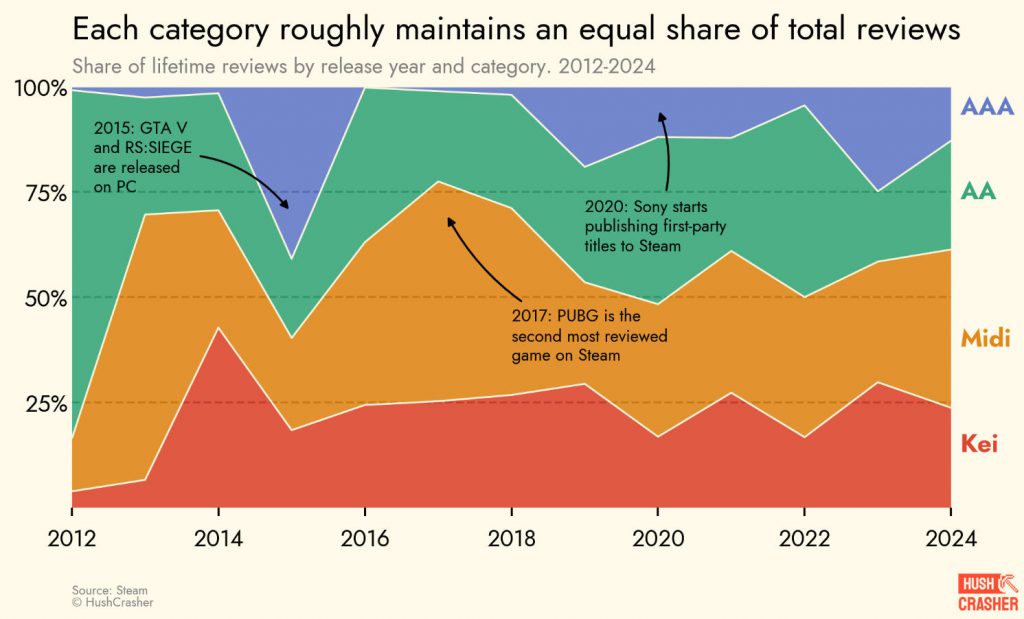

我们看到“轻型游戏”的数量激增,有时这被称为独立游戏灾难(indiepocalypse)。短短几年间,轻型游戏的发布数量就增长了 16 倍。如今,每 10 款发布的游戏中,轻型游戏就占了 7 款以上。这无疑是过去十年间该行业发生的最重大变革。与此同时,A级游戏的占比并未下降,稳定地占所有已发布游戏的3%。

当然,市场上有更多的轻型游戏,但人们真的会购买吗?事实是:这一冲击影响太大,市场根本无法消化。

尽管 2024 年轻型游戏占新发布游戏的 75%,但十年来,分配给轻型游戏的评论占比(一个衡量销量的良好替代指标)从未改变。这一比例保持着显著的稳定性,从未超过约 25%。

当然,并非所有游戏的品质都不相上下。许多游戏从未有人玩过;事实上,2024 年发布的游戏中,每 10 款就有 4 款甚至都没收到 10 条玩家评论。有些游戏可能确实很糟糕,但大多数游戏无疑只是曝光度较低,淹没在数量庞大的同类竞争游戏中。这才是真实情况:轻型游戏确实充斥着市场,但它们并未真正抢占其他游戏的销量。如果说存在竞争,那也是轻型游戏内部的竞争。我们看到的是一种近乎完美的市场分割:每个游戏类别细分领域都占据着四分之一的市场份额。

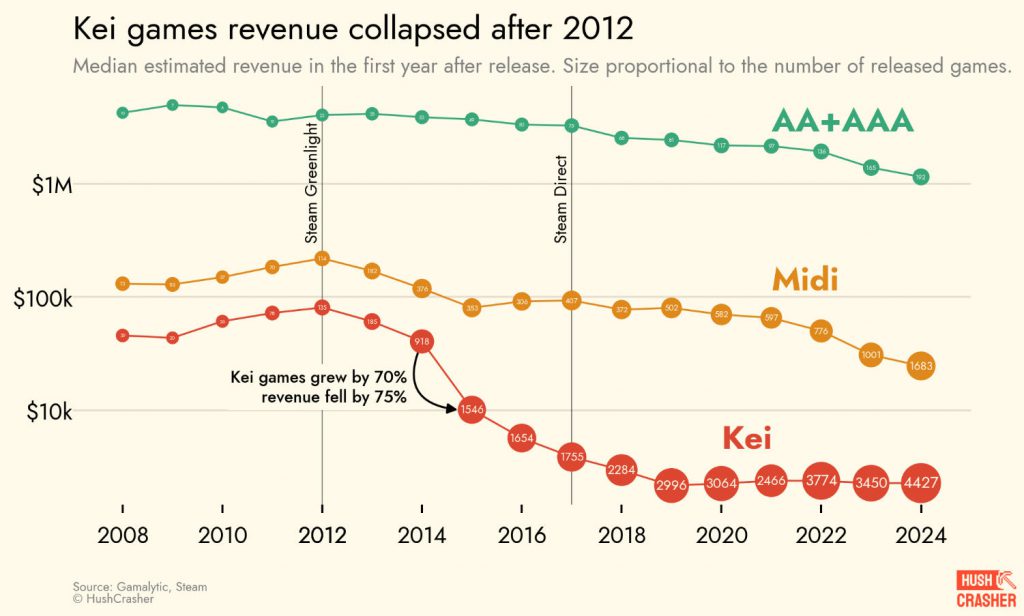

随着大量新游戏涌现而市场份额却毫无变化,每款游戏的平均收入暴跌了惊人的 97%:从 2012 年的 8 万美元降至 2018 年的不足 3000 美元。

从更积极的角度来看,“轻型游戏灾难”带来的不是只有破坏。导致市场饱和的那些因素,更低的进入成本和更便捷的发行渠道,也促成了该行业显著的多样化发展。开发者如今可以为非常特定的小众市场创作游戏,因为他们知道,即使只有几百份销量,这个项目也值得一做。

联盟传说

玩家不会因为最新的轻型游戏就停止购买 3A 大作。事实上,他们很可能根本就不是同一批玩家(这或许是另一个话题了)。

这种细分也反映在它们的零售价上,每个类别之间的价格几乎是均匀分布的。一款轻型游戏只需几美元,中型游戏约为 17 美元,2A 级游戏 40 美元,而 Steam 上大多数 3A 大作的价格为 60 美元。

为什么没有更多的开放世界平台游戏?

一款游戏的规模本质上决定了其可能的类型,这意味着通过设定规模,开发者往往会在创意上束手束脚。打造一个轻型开放世界无疑是自寻死路,而雇佣数千人来制作一款简单的 2D 平台游戏或许会很有趣,但无疑会变成一个烧钱的无底洞。

衡量这些差异的一种方法是查看每个组别中过度代表或代表不足的游戏标签。这揭示了一些常见的情况:“多人游戏”和“合作模式”在A类游戏(2A 和 3A 级)中很常见,而“2D”和“像素图形”则是小体量游戏的显著特征。从经济角度来看,这是合理的,因为后者的制作成本比前者低得多。然而,最近像《Lethal Company》和《Peak》这样的多人合作类热门轻型游戏可能成为一个转折点。

范围的选择甚至会影响开发者愿意承担的创意风险类型。例如,3% 的轻型和中型游戏带有“实验性”标签,而这在A级游戏中几乎完全不存在。与此同时,“重制版”在高级游戏中占比约5%,规模更大的工作室由于风险更高,往往更倾向于选择已知成功作品这一更稳妥的选择。

3A 游戏成本是 2A 的六倍

谈论游戏规模时,有一件事我们绝对不能遗漏,那就是预算。是时候谈谈数字了。

首先,轻型游戏(的研发成本)非常便宜,这类游戏的大多数开发者甚至不给自己发工资。可一旦一个小团队组建起来,游戏开发的中位数成本,即有 50% 的游戏成本低于这个数值,大约是 50 万美元。到了 2A 级游戏,这个金额会增至 900 万美元,且差异很大。最后,一半的 3A 级游戏成本超过 5300 万美元。这还不包括营销成本,营销成本很容易使这个数字翻倍。

举个例子,据说好莱坞电影的平均成本约为 6900 万美元。这些数据基于 2014 年至 2024 年的平均值,并已根据通货膨胀进行了调整,以便直接比较。这意味着如果你在 2025 年开始开发一款游戏,实际成本可能会比这些数字更高。